J.Scoreの審査はAIスコアを利用するため、算出されたAIスコアが低ければ借り入れできません。

しかし審査のコツを知っていれば、AIスコアアップも望め、審査に通りやすくする対策もできます。

今回はJ.Score(ジェイスコア)の審査で見られる2つのポイントを紹介。

J.Scoreの審査時間や、審査に通るためのコツも解説します。

事前に確認して、審査に通過しやすい状態を作ってからJ.Scoreに申し込んでください。

目次

J.Scoreの審査で見られるポイントは4つ!AIスコアと返済能力が重要

J.Scoreとは、個人の信用度をスコア化して表示できるサービスです。

スコアの算出目的は借り入れではなく、信用度の測定。

利用者の信用がどの程度か、わかりやすく数値化して表示されます。

AIスコアの算出のみなら、個人情報の提供は必要ありません。

ニックネームで登録できて、自分の信用度が測れます。

AIスコアを利用して融資を行うのが、「AIスコア・レンディング」というサービスです。

AIスコアの測定結果を元に借り入れをしたい人は、J.Scoreが提供する「AIスコア・レンディング」に申し込みましょう。

J.Scoreの審査でチェックされるポイントは以下の4つです。

- AIスコア

- 返済能力

- 信用情報

- 在籍確認

J.Scoreでは、AIスコアによって申込者の信用情報や返済能力を測っています。

申込者が入力した情報をすべてスコア化し、利用者の信用力を推定する仕組みです。

返済能力の確認は、貸金業者として審査をする上で重視されるポイント。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(引用元:貸金業法│e-GOV法令検索)

J.Scoreは貸金業者に分類され、貸金業法に従って融資を行っています。

J.ScoreではAIスコアが600点以上ないと審査に通らない

J.Scoreでは、AIスコアが600点以上ないと審査に通りません。

AIスコアは上限が1,000点で、利用者が提供したデータを元に利用者の信用度が数値化されています。

まずはAIスコアを算出して、600点を超えるか確認しましょう。

入力が求められるのは、以下の項目です。

- ニックネーム

- 生年月

- 性別

- 仕事(勤務形態、業種、職種、企業規模、勤続年数、年収)

- 家族(結婚や子どもの有無)

- 住居(居住形態、居住年数)

- 他社借入

AIスコアによって融資できる状態ではないと判断された人は、スコアが600点を超えません。

入力する情報の量を増やしてスコアアップを目指す必要があります。

AIスコアは利用者の変化や情報の追加入力によって、変動します。

スコアアップすれば、「AIスコア・レンディング」の申し込み条件を満たせる可能性も。

AIスコア診断はニックネームでできるため、申込前に試しましょう。

J.Scoreの審査には総量規制も影響!他社借入額が高いと借りられない

J.Scoreの審査には返済能力も影響します。

返済能力とは借りたお金を返せる能力で、安定収入が必要です。

以下の条件を満たしていれば、安定収入があると認められます。

- 毎月定期的に収入を得ている

- 金額の変動が小さい

毎月決まって給料を20万円程度得ている人は、安定収入があると認めてもらえます。

収入額が以下のように変動すると、安定収入があると言えません。

- 1月は30万円

- 2月は10万円

- 3月は15万円

収入が途絶える月のある人や収入の変動が大きい人は、以下のような対策をしましょう。

- 長期の仕事に就く

- 仕事量を調整して毎月同じくらいの収入にする

収入があっても返済する余裕がないと、返済能力があると言えません。

他社借入額が多いと、返済能力がないとみなされます。

目安となるのは、総量規制に定められている年収の3分の1です。

総量規制とは貸金業法に定められている、年収の3分の1を超える融資ができないよう制限する内容です。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です

(引用元:貸金業法Q&A│金融庁)

例えば年収が450万円の人は、150万円までしか借りられないルールです。

総量規制では、J.Scoreからの借入額だけが計算されるわけではありません。

他の貸金業者から借りている金額も合計して、年収の3分の1以内に収まる必要があります。

他社借入額が高い人は、総量規制の対象外となる可能性が高いです。

年収450万円の人がすでに100万円借り入れをしていると、J.Scoreで借りられるのは最大50万円まで。

150万円借り入れをしていれば、J.Scoreでは借りられません。

法律上年収の3分の1まで借りられますが、総量規制ぎりぎりまで借りられるケースは稀です。

借入額が年収の3分の1に近ければ返済能力を疑われ、多くの場合審査に通りません。

J.Scoreの審査では信用情報も確認!返済状況に問題があると審査落ちする

J.Scoreの審査では、信用情報も確認されます。

信用情報とは個人の借り入れに関する情報で、信用情報機関に保管される決まりです。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

(※貸金業法においては「信用情報」を、資金需要者である顧客または債務者の借入金返済能力に関する情報と定義しています。)

(引用元: 4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会)

借り入れの申し込みを受けると、J.Scoreは信用情報機関に情報を問い合わせます。

申込者が以下のような返済上のトラブルを起こしていないか、確認できる仕組みです。

- 2ヶ月から3ヶ月にかけての長期滞納

- 滞納が解消できず強制的に契約を解除される強制解約

- 滞納したお金を保証会社が支払う代位弁済

- 滞納したお金を返済できず法的な手段で返済額を減らす債務整理

返済上のトラブルの記録があれば、返済能力がないとみなされ審査に通りません。

J.Scoreの審査では在籍確認も実施される!対応できないと審査に落ちる可能性がある

J.Scoreの審査では、在籍確認も実施されます。

在籍確認とは、申し込みの際に入力された職場で本当に働いているかを確認する行為。

収入を得ているか、裏付けを取る審査です。

電話は担当者の個人名でかかってくるため、借り入れがバレる心配はありません。

申込みしたときに、自宅や会社に連絡が入るのですか?

審査の際に、お勤め先やご自宅へ確認の電話を差し上げる場合がございます。あらかじめご了承ください。なお、担当者の個人名でお電話するため、ご本人さま以外に当社の会社名をお伝えすることはありませんので、ご安心ください。

なお、特別なご事情がありますときは、お客さま専用フリーダイヤル(0120-976-426)へお電話をお願いします。

(引用元:FAQ│J.Score)

在籍確認では、担当者の個人名で「○○と申しますが△△さん(申込者の名前)はいらっしゃいますか?」といった電話が入ります。

申込者自身が電話に出れば、申込内容の確認や本人であるか確認が実施されて在籍確認が終了する流れです。

同僚が電話に出て「本日は休んでいる」「今は電話に出られない」と返答し、会社で働いている事実が確認できれば、本人が電話に出なくても在籍確認が終わります。

在籍確認ができないと働いている確認ができず、収入を得ている裏付けがされません。

在籍確認に対応できないと審査落ちの原因になるため、以下のような事情がある人は事前に相談しましょう。

- プライバシーに配慮して職場内の情報を外部に伝えない

- 私用電話が認められていない

- 派遣社員で派遣元が対応してくれない

- パートやアルバイトで社員に名前を覚えられていない可能性が高い

電話対応が頼めそうなら、「クレジットカードを作るので電話がかかってくるかもしれない」と伝えておきましょう。

職場でも怪しまれず、スムーズに対応してもらえます。

J.Scoreで審査を受ける流れ!審査時間や結果連絡方法も確認

J.ScoreでAIスコア・レンディングの審査を受ける流れは、以下の通りです。

審査時間や必要書類も確認して、スムーズに申し込めるよう準備しましょう。

- 必要な情報を入力してAIスコアを算出する

- 審査に申し込みWebアップロードで必要書類を提出する

- 在籍確認に対応したら審査結果が出るまで待つ

必要な情報を入力してAIスコアを算出する

AIスコア・レンディングに申し込むみ前に必要な情報を入力し、AIスコアを算出しましょう。

- メールアドレスとパスワードを設定してメンバー登録する

- チャット形式の質問に答える

- AIスコアが算出される

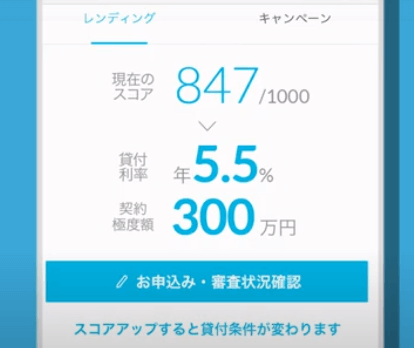

スコアを診断すると、融資条件の参考値が提示されます。

実際に審査するとを実施した結果、条件が異なる可能性もあるもののはありますが、金利や利用限度額を推測可能です。

スコアアップするとより低金利でより高額融資を受けられるのお金を借りられるので、情報の入力量を増やしてスコアアップを目指しましょう。

AIスコア・レンディングに申し込み中にはスコアアップができません。

「入力した情報量が少ない」「サービス連携をしていない」といったときは、一度申し込みを取り下げて再申し込みしましょう。

申し込みを取り下げたい人は、お客さま専用フリーダイヤルに連絡すれば対応してもらえます。

契約後にAIスコアが変動しても、契約時の金利と利用限度額が適用される仕組みです。

申し込み前にスコアを高める方が良い条件で借りられるため、事前にスコア診断を済ませ、スコアアップを試してから申し込みましょう。

審査に申し込み仮審査結果が出るのを待つ

スコア診断を済ませて条件に納得したら、AIスコア・レンディングの審査に申し込みます。

スコアが表示されている画面の下部に「お申込み・審査状況確認」のボタンがあるので、選択して申し込みましょう。

(引用元:AIスコア│J.Score)

AIスコアの算出では入力しなかった以下のような個人情報をの入力しが求められ、仮審査が行われます。

- 本名

- 住所

- 勤務先

- 健康保険証の種類

- 学歴

- 家族や居住形態

- 借入目的

- 他社借入状況

仮審査の結果は最短30秒でわかり、審査結果はメールで届きます。

仮審査に通ったらWebアップロードで必要書類を提出する

仮審査に通ったら、Webアップロードで必要書類を提出しましょう。

必要書類は以下の通りです。

| 本人確認資料 | 以下の書類から2点 ・運転免許証 ・健康保険証 ・パスポート ・マイナンバーカード ・在留カード ・特別永住者証明書 ※2点提出できない人は1点+以下の資料1点 ・住民基本台帳カード ・住民票、住民票記載事項証明書 ・戸籍謄本または抄本 ・印鑑登録証明書 ・所得証明書 ・納税証明書 ・公共料金の領収書 |

|---|---|

| 収入証明書類 | ・源泉徴収票 ・住民税決定通知書 ・税額通知書 ・確定申告書 ・所得(課税)証明書 ※上記の書類を用意できない人は給与明細書直近2ヶ月分と賞与明細書 |

貸金業法では以下に当てはまるのときに、収入証明書類の提出が義務付けられます。

- 1社から50万円超の借り入れをする

- 複数社の借入額を合計して100万円超の借り入れをする

参考:3「収入を証明する書類」の提出が必要な場合があります│日本貸金業協会

J.Scoreでは、法令で定められた条件に当てはまらなくても、収入証明書の提出を求められるケースがあります。

求められた書類が用意できないと審査が進められないので、事前に提出できるよう用意しましょう。

本審査が出るまでの審査時間は最短30分!在籍確認に対応したら結果が出るまで待つ

必要書類を提出したら在籍確認が実施されるので、対応しましょう。

在籍確認が終わったら、審査結果が出るまで待ちます。

審査結果が出るまでの時間は最短30分ですが、30分は最短で審査が進んだときの時間で、30分以上時間がかかる可能性もあります。

本審査の結果もメールで連絡があるので、メールを確認しましょう。

本審査の結果が出たら、スマホやパソコンで契約できます。

審査結果連絡が遅いときは「メンバーシップ」ページで審査状況を確認できる

審査結果連絡が遅いときは、「メンバーシップ」ページの「お申込み・審査状況確認」で審査状況を確認しましょう。

審査状況は以下のように表示されます。

| 表示 | 審査状況 |

|---|---|

| 仮審査結果確認・書類提出 | 仮審査が終了して申込者からの書類提出を待っている |

| 本審査中 | 本審査が実施されている |

| 本審査結果確認・契約手続 | 本審査が終了して申込者の契約手続を待っている |

| 自動的に「レンディング申込(審査申込)」に戻るとき | 審査落ちした |

審査が完了しているのにメールが届いていないときは、迷惑メール設定をしていないか、迷惑メールフォルダに振り分けられていないか確認が必要です。

問題が解決しないなら、問い合わせフォームまたは電話でカスタマーセンターに問い合わせましょう。

J.Scoreの審査に通る可能性を上げるならスコアアップのコツを知る

J.Scoreの審査に通る可能性を上げるなら、スコアアップが重要です。

AIスコアが600点未満の人は融資を受けられないため、審査に通過するには600点を超えなければいけません。

600点を超えている人も、スコアアップすればするほど金利が下がり、利用限度額が上がります。

SNSで調査したところ、スコアによる金利と利用限度額について、以下のような例が見られました。

| スコア | 金利 | 利用限度額 |

|---|---|---|

| 944 | 3.2% | 310万円 |

| 789 | 9.6% | 310万円 |

| 745 | 11.4% | 160万円 |

| 711 | 13.0% | 50万円 |

| 600 | 14.9% | 10万円 |

スコアアップのコツを知り、実践してみてから申し込みましょう。

- 入力する情報量を増やす

- J.Scoreの関連サービスと情報連携する

- モバイルアプリを利用していい行動を習慣化する

AIスコアは利用者の可能性をスコア化した数字!ビッグデータとAI技術を元に算出される

AIスコアは、利用者の信用力と可能性をスコア化した数字です。

利用者に情報を入力してもらい、ビッグデータと先進的なAI技術を用いて分析し、AIスコアを算出します。

算出されたAIスコアは、利用者の変化に伴って成長する仕組み。

入力する情報の内容によって、スコアアップが目指せます。

AIスコアの算出に用いられる指標は、以下の2つ。

- 返済能力を見るための基本情報

- スコアアップを目指すための追加情報

融資の際に重視されている返済能力は安定収入や他社借入状況で、大きく変化させるのは難しいです。

スコアアップを目指すには、追加で入力できる情報量を増やす必要があります。

AIスコア算出のために必要な情報とは?情報量を増やすと精度が高まりスコアアップの可能性も

AIスコア算出のために必要な基本情報は、以下の通りです。

- ニックネーム

- 生年月

- 性別

- 仕事(勤務形態、業種、職種、企業規模、勤続年数、年収)

- 家族(結婚や子どもの有無)

- 住居(居住形態、居住年数)

- 他社借入

基本情報は他のカードローンでも確認されている、返済能力に関する情報です。

入力内容から返済能力がないと判断されれば、AIスコアが600点に達しません。

600点に足りなくても、チャット形式で入力できる追加情報の提供により、スコアアップできる可能性もあります。

追加で入力できる情報の種類は以下の通りです。

- 生活

- 性格

- ファイナンス

- ウォレット

- プロフィール

入力したい情報の種類を選び、「今後経験したいライフイベントはあるか」「趣味は何か」「好きなスポーツは何か」といった質問に答える形式です。

入力する内容に正解はないため、情報をより多く提供して情報の精度を上げ、スコアアップを目指しましょう。

J.Scoreの関連サービスと情報連携すればスコアアップの可能性がある

J.Scoreの関連サービスである以下のサービスと連携すれば、スコアアップの可能性があります。

- みずほ銀行

- ソフトバンクまたはワイモバイル

- Yahoo!Japan

J.Scoreはみずほ銀行とソフトバンクによって設立された企業です。

関連サービスを利用している人限定で、金利の引き下げが受けられます。

情報連携すれば、関連サービスの取引情報が活用されてスコアアップできる可能性も。

J.Scoreは、みずほ銀行とソフトバンクが持つ与信管理機能と情報分析力を活用しています。

みずほ銀行やソフトバンクから情報の提供を受けると、より精度の高い分析が可能です。

メンバーサイトの「スコアアップ」から「情報連携」を選択して手続きすれば、情報が連携されます。

情報連携によって、みずほ銀行やソフトバンク・ワイモバイルから取引情報が提供されると、情報の制度がアップしてAIスコアに反映される仕組みです。

以下の条件に当てはまるときは、情報連携してもAIスコアに反映されません。

- 連携したサービスの利用期間が短い

- ソフトバンクで氏名変更などの変更手続きを実施した

サービスの利用期間が、スコアアップのポイントです。

みずほ銀行との連携では口座開設からの期間によりスコアアップの可能性がある

みずほ銀行で口座開設してからの期間が長い人ほど、スコアアップの可能性があります。

みずほ銀行やソフトバンクとのお取引期間が短い場合には、情報連携されると、スコアレンディングにおける金利引下げ0.1%が適用され、ご利用状況が当社に連携されますが、AIスコアには反映されません(その旨の表示もされません)。

なお、この場合、お取引期間の経過やお取引状況の変化によって自動的にご利用状況がAIスコアに反映されるようになります。

(引用元:FAQ│J.Score )

どれくらいの期間取引しているとスコアアップにつながるかは、明言されていません。

取引期間が長くなると、自動的にAIスコアに反映されます。

スコアアップしてからAIスコア・レンディングを利用したい人は、定期的にスコアを確認しましょう。

ローン審査では、返済能力の高い人が有利です。

- みずほ銀行での預金額が多い

- みずほ銀行の金融商品を多く契約している

余裕がある人は、みずほ銀行との取引内容を増やしましょう。

ソフトバンクやワイモバイルの支払状況がよければスコアアップにつながる

ソフトバンクやワイモバイルでは、取引期間と合わせて支払い状況もスコアに大きく反映されます。

携帯料金やキャリア決済の料金を遅れずに払っていれば、信用が高まります。

滞納すると返済能力が疑われ、スコアが下がる可能性も。

連携サービス内でトラブルを起こすとスコアが下がる可能性もあるため、忘れずに料金を支払いましょう。

ソフトバンクやワイモバイルと契約して間もない人でも、取引期間が長くなれば自動でAIスコアに反映されます。

反映されるのを待ってからAIスコア・レンディングに申し込むと、よりよい条件で借りられる可能性があります。

ただし過去にソフトバンクで各種変更手続きをした人は、AIスコアが反映されません。

過去にソフトバンクにおいて氏名変更などの変更手続を実施された場合には、ソフトバンク・ワイモバイル情報連携のお手続をされると、スコアレンディングにおける金利引下げ0.1%が適用され、ご利用状況が当社に連携されますが、AIスコアには反映されません(その旨の表示もされません)。

(引用元:FAQ│J.Score )

変更手続きを実施した人は、以下のような方法でスコアアップを目指しましょう。

- 提供する情報増やす

- みずほ銀行やYahoo!Japanと情報を連携する

Yahoo!Japanとの連携ではeコマースサービスの利用状況によってスコアアップできる

Yahoo!Japanとの連携では、eコマースサービスの利用状況がスコアに影響します。

Yahoo! JAPAN情報連携により 、Yahoo! JAPANが提供するeコマースサービスの利用状況をAIスコアに反映させることができるため、スコアアップの可能性があります。

(引用元:FQA│J.Score )

eコマースとは、インターネットを通じて商品やサービスを売買する行為で、電子商取引と呼ばれます。

以下のようなYahoo!Japan関連サービスで頻繁に商品やサービスを購入していれば、J.ScoreでAIスコアがアップする可能性も。

- Yahoo!ショッピング

- ヤフオク!

- Yahoo!トラベル

- Yahoo!不動産

ネットショッピングをする際はYahoo!のサイトを利用する、旅行の予約をYahoo!トラベルでするなどで、AIスコアアップを目指しましょう。

月額508円の有料サービスYahoo!プレミアムに登録している人も、Yahoo!Japanの優良顧客とみなされスコアアップする可能性が高いです。

AIレンディング・サービスの申し込み前に、Yahoo!プレミアムにも登録しましょう。

3つのサービスを連携すれば最大0.3%金利が引き下げられる

以下のJ.Score関連企業と連携すれば、各0.1%金利が引き下げられます。

- みずほ銀行

- ソフトバンクまたはワイモバイル

- Yahoo!Japan

3つのサービスすべてと連携すれば、0.3%の金利引き下げが可能です。

ただしYahoo!Japanとの連携で金利引き下げを受けるには、以下の条件いずれかを満たす必要があります。

- 情報連携同意時に「Yahoo!プレミアム」会員である

- 情報連携同意日の前月末から過去1年以内に「Yahoo!ショッピング」の購買履歴がある

- 情報連携同意日の前月末から過去1年以内に「ヤフオク!」の落札(支払)履歴がある

みずほ銀行とソフトバンクやワイモバイルは、連携するだけで金利が引き下げられます。

取引期間が短くAIスコアに反映されない人でも、金利引き下げは可能なので、利用しているサービスがあれば情報を連携しましょう。

モバイルアプリではいい行動の習慣化でスコアアップできる可能性もある

モバイルアプリでは、日常生活で様々な行動を習慣化すると、スコアアップできる可能性があります。

行動をスコア化できる仕組みは「ハビットチェンジ」と呼ばれ、利用できる機能は以下の通りです。

| 機能 | 内容 |

|---|---|

| 毎日の運動習慣 | ・歩いた場所や歩数が記録できる ・1日8,000歩の運動習慣を目指す |

| 継続的な学習習慣 | ・本の書評や要約が閲覧できる ・コラムが閲覧できる ・知識と出会う習慣作りをサポートしてくれる ・読了ボタンを押すと学びの量を振り返れる |

| 規則正しい睡眠習慣 | ・起床時刻と就寝時刻を設定できる ・規則正しい睡眠をサポートしてくれる |

| 意識するお金の習慣 | ・支出の内容を記録できる ・自己投資金額を記録できる ・支出の内訳や傾向を振り返り自己投資に対する意識を高める |

将来的な信用度を高めるための行動を実施する内容で、行動が習慣化されるとスコアアップも目指せます。

ウェブアプリでは利用できないので、「ハビットチェンジ」でスコアアップするならモバイルアプリを利用しましょう。

J.Scoreの審査に通るためのコツは3つ!スコアアップ以外にも対策法がある

J.Scoreの審査に通るために、スコアアップ以外にできる対策があります。

スコアアップと合わせて、以下の内容を確認した上で申し込みましょう。

- 情報は正確に入力する

- 他社借入額が多い人は返済を進めてから申し込む

- 返済上のトラブルを起こしている人は5年経過するまで申し込まない

ミスがあるとAIデータを元に嘘を疑われる可能性があるため情報は正確に入力する

J.Scoreの審査に通るなら、情報は正確に入力しましょう。

スコアアップを狙って嘘を入力しても、AIデータによって嘘に気付かれる可能性が高いです。

意図的に嘘をつくつもりはなくても、間違いが多いと虚偽入力を疑われる原因になります。

チャット方式で気軽に入力できて間違えやすいので、情報は1つ1つ正確に確認しながら入力しましょう。

入力を間違えたときには、カテゴリごとの「回答済みを編集」から編集できます。

AIスコア・レンディングの審査中は、一部情報が変更できません。

お申込中にスコアアップはできますか?

スコアレンディングのお申込中はスコアアップのためのお客さま情報の入力等ができません。契約完了後に入力をお願いします。

(引用元:FAQ│J.Score)

審査に申し込む前に、勤続年数や年収といった重要な項目に間違いがないか、確かめましょう。

総量規制の影響で審査落ちしないよう他社借入額が多い人は返済を進めてから申し込む

他社借入額が多い人は、返済を進めてからJ.Scoreに申し込みましょう。

総量規制の影響で、個人がJ.Scoreから借りられる金額は年収の3分の1までです。

現在の借入額とJ.Scoreで新たに借りたい金額を合計して、年収の3分の1以内におさまらなければいけません。

| 年収 | 現在の借入額 | J.Scoreで申し込める金額 |

|---|---|---|

| 150万円 | 10万円 | 40万円まで |

| 300万円 | 50万円 | 50万円まで |

| 300万円 | 70万円 | 30万円まで |

合計額が年収の3分の1以下になるまで返済を進めてから、J.Scoreの審査に申し込むと、審査に通る可能性を高められます。

審査に通りやすくなるよう、返済を進めている間に、サービス連携や情報の入力でスコアアップも目指しましょう。

返済上のトラブルを起こしている人は5年経過するまで申し込まない

返済上のトラブルを起こしている人は、5年経過するまでJ.Scoreに申し込むのを待ちましょう。

長期延滞を起こした人は、延滞が解消されてから5年間は借りられません。

個人情報機関に記録が残る期間は5年間で、5年間経過すれば借入可能です。

債務整理や強制解約といった大きなトラブルは、発生から5年間記録が残ります。

返済上のトラブルに関する情報が残る期間は決まっていて、5年経過しなければトラブルを起こした情報が削除されません。

自己破産のみ、10年間記録が残る可能性もあります。

記録が残る期間は、借入先が加盟している信用情報機関の種類によって異なる仕組み。

J.Scoreは以下の2つの信用情報機関に加盟しています。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

J.Scoreで審査を受けるメリットは3つ!申込前に融資条件が推測できる

J.Scoreで審査を受けるメリットは、3つあります。

申込前に融資条件が推測できて、他のカードローンとの比較も可能です。

- 事前に入力情報に基づく金利や利用限度額の参考値を確認できる

- スコアが高ければ他商品より低金利で借りられる可能性がある

- 永住権のない外国人も申し込めて利用できる人の範囲が広い

事前に入力情報に基づく金利や利用限度額の参考値を確認できる

J.ScoreでAIスコア診断をすると、入力情報に基づく金利や利用限度額の参考値を確認できます。

(引用元:AIスコア│J.Score)

表示された条件は参考値で、本審査を受けた結果数値が変わる可能性はありますが、大まかな予想は可能です。

他のカードローンも検討している人は、条件を比較してよりよい方で申し込めます。

「いますぐお申込み」を選ぶと、AIスコアの診断と申し込みが同時進行する流れです。

条件を事前に確認したい人は「AIスコア診断から始める」を選んでスコア診断から済ませましょう。

スコアが高ければ他商品より低金利で借りられる可能性がある

スコアが高い人は、他商品より低金利で借りられる可能性があります。

AIスコア・レンディングの上限金利は年15.0%と、もともと低めです。

知名度の高いカードローンの金利と比較しましょう。

| カードローン | 上限金利 |

|---|---|

| プロミス | 年18.0% |

| アイフル | 年18.0% |

| 三井住友カード カードローン | 年15.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年14.6% |

| 三井住友銀行のカードローン | 年14.5% |

| みずほ銀行カードローン | 年14.0% |

| イオン銀行カードローン | 年13.8% |

貸金業者と比較するなら、J.Scoreの方が低金利で借りられる可能性は高いです。

銀行カードローンと比較すれば、J.Scoreの金利が高くなっています。

しかしAIスコアが高く、低金利で借りられれば、銀行カードローンより金利が低くなる可能性も。

銀行カードローンは、利用限度額によって金利が分けられています。

三井住友銀行のカードローンを例に、金利の決め方を確認しましょう。

| 利用限度額 | 金利 |

|---|---|

| 100万円以下 | 12.0~14.5% |

| 100万円超200万円以下 | 10.0~12.0% |

| 200万円超300万円以下 | 8.0~10.0% |

| 300万円超400万円以下 | 7.0~8.0% |

例えば100万円必要なとき、J.Scoreの金利が年12.0%より低ければJ.Scpreで借りた方がお得です。

J.Scoreの融資条件を、利用を検討しているカードローンと比較して、より低金利で借りられる商品を選びましょう。

永住権のない外国人も申し込めて利用できる人の範囲が広い

J.Scoreは永住権のない外国人も申し込める、利用できる人の範囲が広いローン商品です。

永住権のない外国人は申し込めない商品も多い中、J.Scoreなら融資に対応できます。

例えばレイクは、永住権のない外国人の申し込みに対応していません。

ご利用対象

満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

(引用元:商品概要(貸付条件)│レイク)

J.Scoreは、安定収入があると認められれば以下のような人でも利用できます。

- 年金収入のみの人

- 学生や留学生

- 永住権のない外国人

J.Scoreで審査を受けた人の口コミ!審査内容を検証

J.Scoreで審査を受けた人は審査をどのように感じたのか、口コミを紹介します。

いい口コミと悪い口コミに分けて紹介するので、審査を受けるかどうかの参考にしてください。

審査がスムーズに受けられたという声が多い!いい口コミ

J.Scoreの審査に関するいい口コミは、以下の通りです。

- 審査結果が早く出て安心できた

- 金利が低くてよいと思った

- 日曜日に職場が休みで在籍確認できなかったが月曜日にすぐしてくれた

- Webで審査が完結するので家族に知られなくてよい

- スコアアップすると金利が下がる可能性もあると教えられてやったら1.5%下がった

- スコア800点台で利息が7.0%と低かった

- 審査に手間がかからずよかった

- スコア700点で本審査に通った

「審査結果が早く出る」「Webで審査が完結する」といった、利便性の高さを感じた人が多く見られました。

「月曜日にすぐ在籍確認をしてくれた」「スコアアップできる可能性があると教えてくれた」と、対応の親切さを挙げる声もあります。

スコアがよければ問題なく審査に通る様子もうかがえました。

スコアは600点あったのに落ちたという声も!悪い口コミ

J.Scoreで審査を受けた人全員がいいと感じたわけではなく、悪いと感じた人も見られました。

- スコアがよくても他社借入が多いと通らないから困る

- 仮審査に通ったのに本審査では落ちた

- 延滞しているからかスコアアップしようと思ってもスコアが上がらない

- スコアが600点を超えているから申し込んだのに落ちた

- どうやってもスコアが上がらない

- 1日以上待っても審査結果が出ず問い合わせたらようやく届いた

「審査に時間がかかった」という意見があるように、審査状況によってはすぐに結果が出ないときもあります。

「どうやってもスコアが上がらない」と、AIスコアを利用した審査ならではの難しさを指摘した人もいました。

中には「他社借入が多いと通らない」「延滞しているからかスコアが上がらない」という意見も。

スコアが上がらない人は、何らかのトラブルを抱えていると考えられます。

J.Scoreの審査に通過したら借入可能!商品概要や返済方法を確認

J.Scoreの審査に通過したら、借り入れが可能です。

商品概要や借入方法、返済方法を確認して、スムーズに利用しましょう。

| 公式サイト | J.Score AIスコア・レンディング |

|---|---|

| 金利 | 0.8~15.0% |

| 利用限度額 | 10万円~1,000万円 |

| 最短審査時間 | ・仮審査は最短30秒 ・本審査は最短即日 ※受付時間や審査状況によっては審査結果連絡に時間を要する |

| 最短融資時間 | 最短即日 |

| 申し込み条件 | 以下の条件をすべて満たす個人 ・契約時の年齢が満20歳以上満70歳以下の国内に居住する人 ・安定かつ継続した収入の見込める人 |

| 入会特典 | はじめての契約でPayPayポイント1,000ポイント相当プレゼント |

入会特典として、AIスコア・レンディングを新規契約した人は、PayPayボーナス1,000ポイント相当がもらえます。

J.Scoreに登録しているメールアドレスにギフトカードURLが届くので、受け取りましょう。

参考:レンディング新規契約でPayPayボーナス1,000円相当をプレゼント!│J.Score

J.Scoreの借入方法は振り込み!融資可能な時間をチェック

J.Scoreの借入方法は振り込みのみで、受付時間と振込実施時間は以下の通りです。

| 受付時間 | 振込実施時間 |

|---|---|

| 平日0:00~8:00 | 当日9:00頃 |

| 平日8:00~22:55 | 即時 |

| 平日22:55~24:00 | 翌日9:00頃 |

| 土曜日0:00~8:00 | 当日9:00頃 |

| 平日8:00~21:40 | 即時 |

| 平日21:40~24:00 | 翌日9:00頃 |

| 日曜日0:00~9:00 | 当日9:00頃 |

| 日曜日9:00~16:40 | 即時 |

| 日曜日16:40~24:00 | 翌日9:00頃 |

| 祝日0:00~24:00 | 翌日9:00頃 |

時間帯によっては即時振込に対応できますが、すぐに振り込まれない時間帯もあります。

借り入れを申し込んだ日が祝日なら、翌日まで振り込みはできません。

上記の時間は目安で、利用する金融機関によって振込時間帯が異なる可能性もあります。

自分が利用する金融機関での振込対応時間は、公式サイトの金融機関別即日振込可能時間で確認可能です。

借りたいタイミングで借りられるか、事前に確認してから利用しましょう。

J.Scoreの返済方法は3種類!都合に合わせて選択可能

J.Scoreの返済方法は以下の3種類で、都合に合わせて選択できます。

| 返済方法 | 返済日 | 手数料 |

|---|---|---|

| 口座振替 | 毎月26日 | 無料 |

| Pay-easy(ペイジー) | 自分で指定 | 無料 |

| 銀行振込 | 自分で指定 | 金融機関所定の手数料 |

方法によっては手数料が発生するため、手数料を節約したいなら口座振替かペイジーを選びましょう。

返済額は借入残高に応じて変動し、契約極度額によって最大返済回数が決まっています。

借入前に返済額を確認したい人は、返済シミュレーションで調べられます。

月々の返済金額がいくらぐらいになるのか、どうすればわかりますか?

「返済シミュレーション」にて、月々の返済額の目処をご確認できます。

(引用元: FAQ│J.Score)

実際の返済額は、会員ページ内の「お取引の状況」から確認できます。

口座振替なら返済を忘れずに済む

口座振替なら返済日になると自動で返済できて、返済日を忘れずに済みます。

返済日を忘れそうで不安な人は、口座振替で返済しましょう。

返済日は選べず、毎月26日です。

口座振替を選択するなら、「会員ページ」のMenuから手続きしましょう。

J.Scoreが返済の有無を確認できるのは、口座振替日から4営業日後です。

引き落としが反映されるまでは、返済しても借入可能額が戻りません。

カードローンは返済した金額分、追加借り入れができる仕組みです。

例えば借入可能額が7万円の人が1万円返済すると、8万円まで借りられます。

1年間引き落としによる返済実績がないと、自動的に引き落としが停止されるルールです。

完済後長期にわたって借り入れをしていない人は、再びお金を借りたいときに自動引き落としが停止されている可能性もあります。

完済後J.Scoreでの借入再開を希望する人は、カスタマーセンターに連絡しましょう。

インターネットバンキングを契約している人はPay-easy(ペイジー)で返済できる

インターネットバンキングを契約している人は、Pay-easy(ペイジー)による返済が可能です。

Pay-easy(ペイジー)とは、共同のネットワークを通して支払いや口座振替ができるサービス。

ネットワークを通すため、インターネットバンキングの契約がなければ利用できません。

Pay-easy(ペイジー)で返済すれば、手数料無料で返済期日を指定できます。

返済日を含む14日前から返済でき、繰上返済や一括返済も可能です。

返済日の15日以上前に支払うと繰り上げ返済として扱われ、通常の返済もしなければいけません。

自宅や外出先から返済したい人は、都合のいい返済日を指定して、Pay-easy(ペイジー)から返済しましょう。

銀行振込による返済を選ぶと手数料がかかる

銀行振り込みによる返済は返済日を選べますが、金融機関所定の手数料がかかります。

振込先は会員ページメニューの「ご返済」を開き、「銀行振込でのご返済」で確認しましょう。

銀行振込で返済すると、返済が反映されるまでに時間がかかる可能性もあります。

インターネットバンキングを契約しておらず、月々の返済日を自分で指定したい人は、銀行振込で返済しましょう。

J.Scoreで借りると利息はいくら?シミュレーション結果を見てみよう

J.Scoreで借りると利息はいくらになるか、シミュレーション結果を紹介します。

J.Scoreの利息は、以下の計算式を元に計算されるルールです。

【1日分の利息=利用額✕貸付利率÷365】

返済回数は、契約極度額に応じて以下のように決まっています。

| 契約極度額 | 返済回数 |

|---|---|

| 30万円以下 | 36回以内 |

| 30万円超100万円以内 | 60回以内 |

| 100万円超 | 120回以内 |

30万円借りたときのシミュレーション結果

30万円借りたときのシミュレーション結果を、金利別に紹介します。

| 金利 | 返済額 | 利息 |

|---|---|---|

| 15.0% | 11,000円 | 70,000円程度 |

| 12.0% | 11,000円 | 65,800円程度 |

| 9.0% | 10,000円 | 42,200円程度 |

| 6.0% | 10,000円 | 26,200円程度 |

金利が下がると、月々の返済額が減るケースもあります。

50万円借りたときのシミュレーション結果

50万円借りたときのシミュレーション結果は、以下の通りです。

| 金利 | 返済額 | 利息 |

|---|---|---|

| 15.0% | 13,000円 | 186,800円程度 |

| 12.0% | 12,000円 | 152,500円程度 |

| 9.0% | 11,000円 | 114,200円程度 |

| 6.0% | 10,000円 | 77,200円程度 |

借入額が高くなると、支払う利息も高くなります。

100万円借りたときのシミュレーション結果

100万円借りたときのシミュレーション結果も確認しましょう。

| 金利 | 返済額 | 利息 |

|---|---|---|

| 15.0% | 25,000円 | 396,500円程度 |

| 12.0% | 23,000円 | 322,700円程度 |

| 9.0% | 21,000円 | 245,500円程度 |

| 6.0% | 20,000円 | 154,500円程度 |

30万円以上100万円以内の借り入れは返済回数が最大60回なので、月々の返済額が高額になります。

J.Scoreの審査に通らないときの対策は?審査基準が違う商品に申し込む

J.Scoreの審査に通らないときは、審査基準が違うカードローンに申し込みましょう。

考えられるのは以下の2つです。

- 消費者金融カードローン

- 銀行カードローン

審査に通る可能性を高めるなら、消費者金融カードローンを選びましょう。

金利が高いカードローンの方が、審査が柔軟に行われる傾向があります。

できるだけ低金利で借りたい人は、銀行カードローンを選びましょう。

ただし金利が低い分、審査に柔軟性は期待できません。

短期間に3社以上続けてローンに申し込むと、返済能力を疑われて審査に通りにくくなります。

申し込みの記録は6ヶ月間残るため、6ヶ月空けなければ審査に通りません。

J.Scoreの審査に落ちて不安なら、消費者金融カードローンの方が再申し込みに向いています。