公務員がお金を借りるとき、共済組合の融資制度「共済貸付」を利用できます。

共済貸付は低金利で借りられるため、利息を抑えて借りたい公務員に便利です。

しかし借り入れまでに1ヶ月近くかかるといったデメリットもあり、特徴を知って利用しなければ必要なときにお金が用意できない可能性もあります。

今回は共済貸付の特徴や、メリット・デメリットを解説。

民間ローンとの比較も紹介するので、共済貸付と民間ローンから自分に向いた借り方を選んでください。

目次

- 1 公務員がお金を借りるのに最適な共済貸付は目的に合わせて借りられる

- 2 公務員が民間ローンでお金を借りるなら自由な目的で使える銀行カードローンが便利

- 3 共済貸付は融資に時間がかかる!公務員ができるだけ早くお金を借りるなら消費者金融

- 4 公務員が共済貸付でお金を借りるメリットは金利の低さ!担保も保証人もなしで借りられる

- 5 公務員が共済貸付でお金を借りるデメリット6つ!利便性は高くない

- 6 公務員だけが借りられる共済貸付の審査のポイントと返済能力が影響しない理由

- 7 公務員がお金を借りる共済貸付の審査に落ちる3つのケース

- 8 公務員が共済貸付でお金を借りる流れと必要書類

- 9 公務員がお金を借りるなら共済貸付と民間ローンどちらが便利?特徴を比較

- 10 公務員は共済貸付以外の民間ローンでもお金を借りる審査に通りやすい?

公務員がお金を借りるのに最適な共済貸付は目的に合わせて借りられる

公務員がお金を借りたいときは、共済貸付の利用が最適です。

共済貸付とは公務員の加入する共済組合が提供している融資制度で、組合員の救済を目的としています。

融資の対象は共済組合の会員のみなので、公務員だけが利用できる制度です。

共済組合には国家公務員が加入する「国家公務員共済組合」と、地方公務員が加入する「地方公務員共済組合」があります。

所属先の組合が設けている融資制度を利用する仕組みです。

国家公務員共済組合には、「衆議院共済組合」「参議院共済組合」など20の組合が存在。

参考:加入共済組合一覧│国家公務員共済組合連合会

地方公務員の共済組合は、職種や市町村の区別によって以下のように分かれます。

(引用元:共済組合の仕組み│愛知県市町村職員共済組合)

融資の内容や条件は、所属する共済組合によって異なります。

全国に会員がいる以下の共済組合を例に、融資条件を確認しましょう。

- 地方職員共済組合

- 公立学校共済組合

- 警察共済組合

共済貸付では借りたお金の使い方別に資金の種類が決まっていて、必要な資金を選んで借りる仕組みです。

地方職員共済組合の共済貸付では幅広い資金を低金利で借りられる

地方職員共済組合の事業貸付では、以下のように幅広い資金を借りられます。

| 融資の種類 | お金の使い道 | 金利 | 融資額 |

|---|---|---|---|

| 普通貸付 | 自動車や家電の購入など臨時に必要な資金 | 1.26% | 給料月額の6倍以内(最高200万円以内) |

| 住宅貸付 ※組合員期間1年以上の人が利用可能 |

・住宅の新築、増築、改築、修理費用 ・住宅敷地の取得費用 |

1.26% | ・組合員期間と給料月額で決定 ・最高1,800万円 |

| 一般災害貸付 | ・災害による家財の損害で一時的に必要な資金 ・盗難による家財の損害で一時的に必要な資金 |

0.93% | 給料月額の6倍以内(最高200万円以内) |

| 住宅災害新規貸付 | 災害による住宅の損害で一時的に必要な資金 | 0.93% | ・組合員期間と給料月額で決定 ・最高1,800万円 |

| 住宅災害再貸付 | 災害による住宅の損害で一時的に必要な資金 ※住宅貸付や住宅災害新規貸付を受けている人向け |

0.93% | ・組合員期間と給料月額で決定 ・最高1,900万円 |

| 医療貸付 | 療養に必要な資金 | 1.26% | 1つの事由につき給料月額の6倍以内(最高100万円以内) |

| 入学貸付 | 子どもの進学に必要な資金 | 1.26% | 給料月額の6倍以内(最高200万円以内) |

| 修学貸付 | 子どもの修学に必要な資金 | 1.26% | 1月につき15万円以内 |

| 結婚貸付 | 婚姻に必要な資金 | 1.26% | 1つの事由につき給料月額の6倍以内(最高200万円以内) |

| 葬祭貸付 | 葬祭に必要な資金 | 1.26% | 1つの事由につき給料月額の6倍以内(最高200万円以内) |

| 高額医療貸付 | 高額療養費の支給対象となる療養に必要な資金 | 無利息 | 高額療養費の範囲内 |

| 出産貸付 | 出産に必要な資金 | 無利息 | 出産費の範囲内 |

資金の種類によって適用される金利は違いますが、0.93%~1.26%と低金利で借りられます。

消費者金融カードローンの平均金利は、年18.0%です。

1年間で返済したときを例に、借入額別の利息を比較しましょう。

| 借入先 | 地方職員共済組合 ※金利年1.26% |

消費者金融カードローン ※金利年18.0% |

|---|---|---|

| 10万円 | 700円程度 | 10,000円程度 |

| 50万円 | 3,400円程度 | 50,100円程度 |

| 100万円 | 6,800円程度 | 100,200円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

10万円借りる場合でも、9,000円以上利息額に差が出ます。

100万円借りると消費者金融カードローンの利息は10万円を超える一方、地方職員共済組合では7,000円程度で済む計算です。

借入額が高いほど、利息の節約効果が大きくなります。

災害関連の貸し付けが充実している公立学校共済組合の共済貸付

公立学校共済組合は、「特定激甚災害貸付け」や「【東日本大震災】特定激甚災害貸付け」といった災害関連の貸し付けが充実しています。

| 融資の種類 | お金の使い道 | 金利 | 融資額 |

|---|---|---|---|

| 一般貸付け | ・車、家具家電、有料老人ホームの入居一時金などの目的で一時的に必要な資金 ・現金一括で支払う臨時に必要な費用 |

1.32% | 10万円~200万円 |

| 特別貸付け | 再任用組合員が臨時に必要な資金 | 1.32% | 給料月額と残任期月数で決定(最高200万円以内) |

| 住宅貸付け | ・住宅の新築、増改築、移築、修理費用 ・住宅敷地の取得費用 |

1.32% | ・組合員期間と給料月額で決定 ・最高1,800万円 |

| 教育貸付け | 子どもの進学や修学に必要な資金 | 1.32% | 10万円~550万円 |

| 医療貸付け | 医療を受けるために必要な資金 | 1.32% | 120万円以内 |

| 結婚貸付け | 結婚に必要な資金 | 1.32% | 200万円以内 |

| 葬祭貸付け | 葬祭に必要な資金 | 1.32% | 200万円以内 |

| 介護構造部分に係る貸付け | 要介護者に配慮した住宅の新築やリフォームに必要な資金 | 1.06% | 300万円以内 |

| 災害貸付け | 災害を受けた際に必要な資金 | 0.99% | 200万円以内 |

| 住宅災害貸付け | 災害による自宅の新築や修理に必要な資金 | 0.99% | ・組合員期間と給料月額で決定 ・最高1,900万円 |

| 高額医療貸付け | 高額療養費の支給対象となる療養に必要な資金 | 無利息 | 高額療養費の範囲内 |

| 出産貸付け | 出産に必要な資金 | 無利息 | 出産費の範囲内 |

住宅災害貸付けの内容は以下の通りで、金利の低減や返還の猶予が受けられる仕組みです。

- 特定激甚災害貸付け

- 特定の既住宅貸付け特定の既住宅災害貸付け

- 【東日本大震災】特定激甚災害貸付け

- 【東日本大震災】特定の既住宅貸付け特定の既住宅災害貸付け

地方職員共済組合よりやや金利が高いものの、利息で比較すると大きな差はありません。

1年間で返済したときを例に、借入額別に地方職員共済組合で借りた場合の利息と比較しましょう。

| 借入先 | 地方職員共済組合 ※金利年1.26% |

公立学校共済組合 ※金利年1.32% |

|---|---|---|

| 10万円 | 700円程度 | 720円程度 |

| 50万円 | 3,400円程度 | 3,600円程度 |

| 100万円 | 6,800円程度 | 7,200円程度 |

警察共済組合の共済貸付では一般貸付で様々な資金が借りられる

警察共済組合では、一般貸付で借りたお金を様々な目的に使えます。

警察共済組合の共済貸付では、以下のように共済組合に加入している期間で貸付総限度額が決まる仕組みです。

| 共済組合期間(1年未満切り捨て) | 率 |

|---|---|

| 5年まで | 基本給×12 |

| 6年~10年 | 基本給×36 |

| 11年以上 | 基本給×75 |

貸付総限度額300万円未満の人が一般貸付を利用する際は、300万円まで借りられます。

例えば勤続年数1年半、基本給が24万円の人が借りられる金額は、以下の通りです。

【1×24万円×12=288万円】

表に当てはめて計算した結果では288万円までですが、一般貸付のみ300万円まで借り入れできます。

| 融資の種類 | お金の使い道 | 金利 | 融資額 |

|---|---|---|---|

| 住宅貸付 | ・住宅や住宅用地の取得、増改築に必要な資金 ・住宅ローンの借り換え |

1.68% | 貸付総限度額以内 |

| 介護住宅貸付 | ・介護設備の整理された住宅購入に必要な資金 ・住宅に介護設備を整備する資金 |

1.58%(災害適用1.54%) | 貸付総限度額以内 ・300万円以内 |

| 住宅災害貸付 | 災害による住宅の普及に必要な資金 | 0.93% | ・貸付総限度額以内 ・1,800万円以内 |

| 特別住宅貸付 | 組合員期間が20年以上で7年以内に退職予定の人が住宅や住宅用地を取得する資金 | 1.68% | ・貸付総限度額以内 ・1500万円以内 |

| 医療介護・教育貸付 | 医療、介護、教育を受けるために必要な資金 | 1.58% | 貸付総限度額以内 |

| 一般貸付け(普通) | 物品購入、冠婚葬祭、人事異動などに必要な資金 | 1.68% | 貸付総限度額以内 ・300万円以内 ※貸付総限度額が300万円以下なら300万円まで |

| 一般貸付け(特別枠・債務返済) | 共済組合以外からの借り入れを返済する資金 | 1.68% | 貸付総限度額以内 ・300万円以内 |

| 一般貸付け(特別枠・海外赴任) | 海外赴任に必要な資金 | 1.68% | 300万円以内 |

| 一般貸付け(特別枠・自動車) | 自動車取得や自動車ローンの借り換えに必要な資金 | 1.68% | 貸付総限度額以内 ・300万円以内 ※貸付総限度額が300万円以下なら300万円まで |

| 災害貸付 | 災害による被害回復に必要な資金 | 1.54% | 貸付総限度額以内 ・200万円以内 |

| 高額医療貸付 | 高額療養費の支給対象となる療養に必要な資金 | 無利息 | 高額療養費の範囲内 |

| 出産貸付 | 出産に必要な資金 | 無利息 | 出産費の範囲内 |

※高額医療貸付と出産貸付を除き、組合員期間が1年未満の人は融資が受けられません。

参考:貸付けの種類等について│警察共済組合

警察共済組合は、すべての借入額を合算して1人が借りられる限度額を決める方式です。

例えば住宅貸付で貸付総限度額まで借りると、一般貸付(普通)などで新たな借り入れができなくなります。

公務員が民間ローンでお金を借りるなら自由な目的で使える銀行カードローンが便利

公務員が民間ローンでお金を借りるなら、借りたお金を自由な目的で使える銀行カードローンが便利です。

即日融資には対応できませんが、消費者金融と比較すれば上限金利は低めです。

公務員でも利用しやすい銀行カードローンを紹介します。

| カードローン | 楽天銀行スーパーローン | 三井住友銀行のカードローン | イオン銀行カードローン |

|---|---|---|---|

| 融資時間 | 最短即日 | 最短当日※ | 数日 |

| 電話連絡なし | ✕ | ✕ | ✕ |

| 郵送物なし | ✕ | △※2 | ✕ |

| 金利 | 年1.9~14.5% | 1.5~14.5% | 3.8~13.8% |

| 利用限度額 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 |

| 申し込み条件 | 毎月安定した定期収入がある方※3 | ・申込時満20歳以上満69歳以下の人 ・原則安定した収入がある人 ・保証会社の保証を受けられる人 |

・日本国内に居住している人 ・外国籍なら永住許可を受けている人 ・契約時の年齢が満20歳以上満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 |

| 無利息期間 | ✕ | ✕ | ✕ |

※2 ローン専用カードをローン契約機で受け取る場合、もしくはカードレスを選択する場合は郵送物はありません。

※3 以下の全ての条件を満たす方

①満年齢20歳以上62歳以下の方(※1)

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

ネット銀行で公務員が手続きしやすい楽天銀行スーパーローン

| 融資時間 | 最短即日 |

|---|---|

| 電話連絡なし | ✕ |

| 郵送物なし | ✕ |

| 金利 | 年1.9~14.5% |

| 利用限度額 | 10万円~800万円 |

| 申し込み条件 | 毎月安定した定期収入がある方※ |

| 無利息期間 | ✕ |

楽天銀行スーパーローンはネット銀行で、楽天銀行のアプリから申し込みや借り入れの手続きができます。

消防や警察のような勤務時間が不規則で土日に仕事が多い公務員でも、スマホがあれば空き時間に申込可能です。

楽天銀行スーパーローンでは、勤め先の確認を目的とした在籍確認が避けられません。

在籍確認は職場に電話をする方法で実施されます。

自分で電話に出られない人は、勤務先にあらかじめ電話があると伝えておきましょう。

楽天銀行の在籍確認は担当者の個人名で実施されますが、電話口で聞かれると銀行名を名乗るルールです。

職場に借り入れがバレたくないなら、「楽天カードを発行してもらうための審査だ」と言い訳できます。

※以下の全ての条件を満たす方

・満年齢20歳以上62歳以下の方 ※但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※当行が認めた場合は不要です

普段取引のない公務員でも申し込みやすい三井住友銀行のカードローン

| 融資時間 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

|---|---|

| 電話連絡なし | ✕ |

| 郵送物なし | △※2 |

| 金利 | 1.5~14.5% |

| 利用限度額 | 10万円~800万円 |

| 申し込み条件 | ・申込時満20歳以上満69歳以下の人 ・原則安定した収入がある人 ・保証会社の保証を受けられる人 |

| 無利息期間 | ✕ |

※2 ローン専用カードをローン契約機で受け取る場合、もしくはカードレスを選択する場合は郵送物はありません。

三井住友銀行のカードローンは、以下の理由で普段取引のない公務員でも申し込みやすいカードローンです。

- 三井住友銀行の普通預金口座がなくても利用できる

- オンラインで本人確認ができる

- ローン契約機で契約すれば口座のない人でも郵送物なしで借りられる※

三井住友銀行の口座を新たに作る必要がなく、オンライン本人確認で来店も必要ありません。

オンライン本人確認とは、スマホで申込者の顔と顔写真付きの本人確認書類を撮影して、本人確認を済ませる方法です。

来店する時間が取れる人は、ローン契約機で契約すれば、三井住友銀行の普通預金口座のない人でも郵送物なしで借りられます。※

郵送物を避けたい人は、来店して書類を受け取りましょう。

※ローン専用カードをローン契約機で受け取る場合、もしくはカードレスを選択する場合は郵送物はありません。

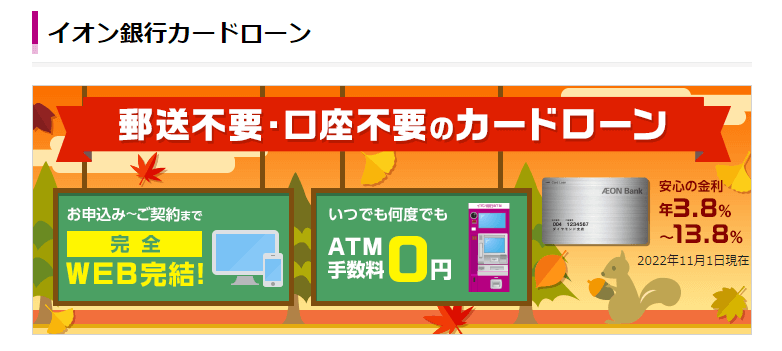

買い物ついでにお金を借りる!忙しい公務員にも便利なイオン銀行カードローン

| 融資時間 | 数日 |

|---|---|

| 電話連絡なし | ✕ |

| 郵送物なし | ✕ |

| 金利 | 3.8~13.8% |

| 利用限度額 | 10万円~800万円 |

| 申し込み条件 | ・日本国内に居住している人 ・外国籍なら永住許可を受けている人 ・契約時の年齢が満20歳以上満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 |

| 無利息期間 | ✕ |

イオン銀行カードローンは、買い物のついでにお金を借りやすいカードローンです。

イオン銀行ATMは以下のような場所に設置されています。

- イオン

- イオンモール

- イオンスーパーセンター

- マックスバリュ

- BIG

忙しい公務員でも、買い物に出たタイミングで借り入れができます。

イオン銀行に口座を持っていなくても利用できる商品です。

イオン銀行に口座があれば、ローンカードが届くまでに振り込みで融資を受けられます。

イオン銀行はクレジットカードの「イオンカードセレクト」を発行しているので、在籍確認の電話がかかってきても言い訳しやすいです。

自分で電話に出られない公務員は、クレジットカードの発行をすると伝えて電話に対応してもらいましょう。

共済貸付は融資に時間がかかる!公務員ができるだけ早くお金を借りるなら消費者金融

共済貸付は借り入れまでに1ヶ月程度時間がかかるため、できるだけ早くお金を借りたい公務員は消費者金融を選びましょう。

早ければ最短即日融資も可能。

原則電話による在籍確認なしのカードローンに申し込めば、職場に借り入れがバレる心配もありません。

郵送物なしにできる借入先なら、家族にもバレにくいです。

| カードローン | プロミス | アコム | アイフル |

|---|---|---|---|

| カードローン |

|

|

|

| 融資時間 | 最短3分※ | 最短20分※ | 最短18分※ |

| 電話連絡なし | 〇 | 〇※原則お勤め先へ在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 | 〇※原則なし | 〇 |

| 金利 | 2.5~18.0% | 2.4~17.9%※ | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 |

| 申し込み条件 | 年齢18~74歳の本人に安定した収入のある人※ | 20歳以上の安定した収入と返済能力を有する人でアコムの基準を満たす人 | 満20歳以上の定期的な収入と返済能力を有する人で アイフルの基準を満たす人 |

| 無利息期間 | 最大30日間※ | 最大30日間 | 初めての契約で最大30日間※ |

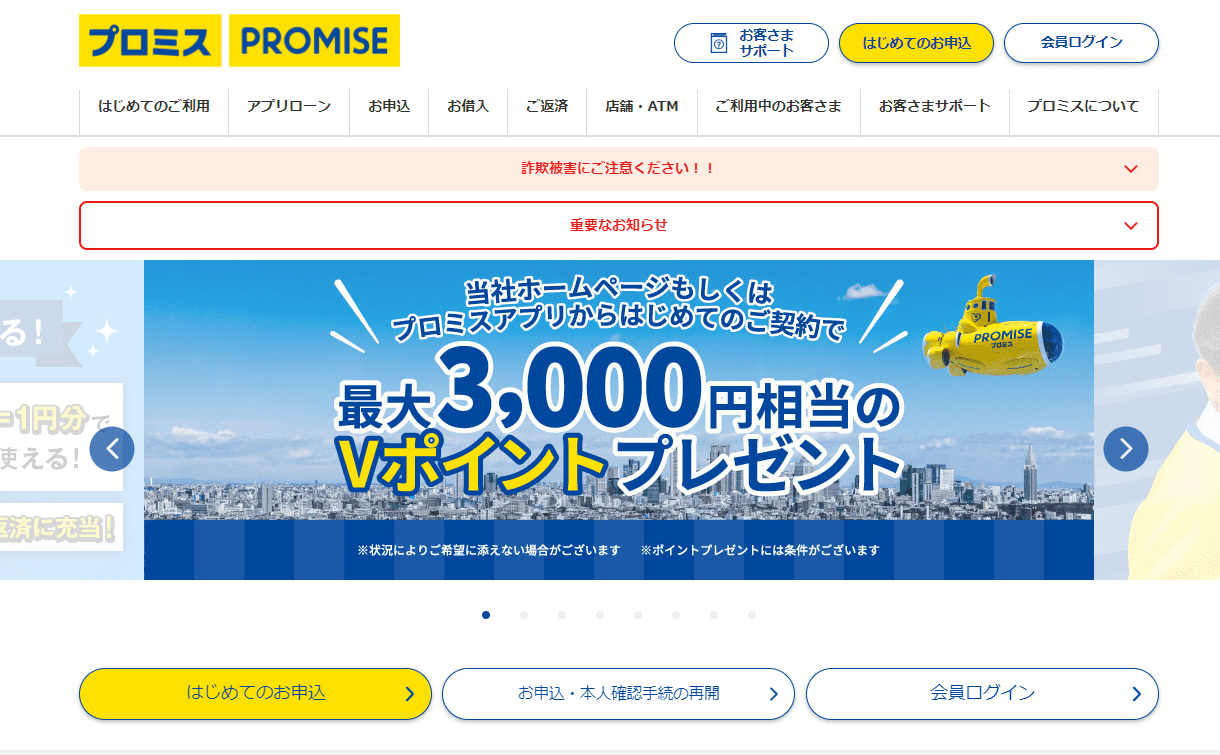

都合に合わせてお金を借りる!勤務時間が不規則な公務員も使いやすいプロミス

| 融資時間 | 最短3分※ |

|---|---|

| 電話連絡なし | 〇 |

| 郵送物なし | 〇 |

| 金利 | 2.5~18.0% |

| 利用限度額 | 1万円~800万円 |

| 申し込み条件 | 年齢18~74歳の本人に安定した収入のある人※ |

| 無利息期間 | 最大30日間※ |

勤務時間が不規則な公務員には、アプリが使いやすく都合に合わせてお金を借りられるプロミスが向いています。

プロミスはアプリで申し込みから契約まで可能で、仕事の休憩時間や出勤前後の空き時間に申し込み可能です。

借り入れもアプリからできます。

スマホATM取引は以下の時間帯を除いて、原則24時間借入可能です。

- 23:50~0:10

- 月曜日0:10~7:00

セブン銀行、ローソン銀行のいずれでも、利用できる時間帯は同じです。

原則勤め先への電話なしで申し込めるので、勤務時間が不規則でも電話を気にする必要がありません。

最短審査時間が3分※で、申込日のうちに借りられる可能性もあります。

メールアドレスとWeb明細利用の登録をすれば、初回出金日の翌日から30日間無利息で借りられます。

職場への在籍確認は原則なし!同僚の反応が気になる公務員がお金を借りるならアコム

| 融資時間 | 最短20分※ |

|---|---|

| 電話連絡なし | 〇※原則お勤め先へ在籍確認の電話なし |

| 郵送物なし | 〇※原則なし |

| 金利 | 2.4~17.9% |

| 利用限度額 | 1万円~800万円 |

| 申し込み条件 | 20歳以上の安定した収入と返済能力を有する人でアコムの基準を満たす人 |

| 無利息期間 | 最大30日間 |

借り入れに対する同僚の反応が心配な人には、原則お勤め先へ在籍確認の電話なしのアコムが向いています。

審査上在籍確認が必要になったときでも、同意を得た上で電話連絡を実施。

在籍確認は収入の裏付けを取る審査で、収入の安定性が疑問視されたときに電話がかかってくるケースもあります。

安定性の高い公務員なら電話がかかってくる可能性は低いです。

しかし、勤続年数や職種に対して、不自然に年収が高いと疑問を持たれる可能性も。

例えば平均給与月額が40万円程度の小中学校教育職は、ボーナスもあわせると年収640万円程度です。

参考:令和3年地方公務員給与実態調査委結果等の概要│総務省

年収800万円と申告すれば、不自然だと思われます。

申し込み内容は正確に入力して、電話連絡を避けましょう。

アコムはセブン銀行ATMでスマホATM取引の利用が可能で、ローソン銀行は対応していません。

最短審査時間は20分※で、当日中の借り入れも可能です。

アコムでも、契約日の翌日から30日間無利息で借りられるサービスが実施されています。

借り入れがバレたくない公務員向け!電話連絡なしで申し込めるアイフル

| 融資時間 | 最短18分※ |

|---|---|

| 電話連絡なし | 〇 |

| 郵送物なし | 〇 |

| 金利 | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| 申し込み条件 | 満20歳以上の定期的な収入と返済能力を有する人でアイフルの基準を満たす人 |

| 無利息期間 | 初めての契約なら最大30日間 |

アイフルは原則電話連絡を実施していない、職場や家族に借り入れがバレたくない公務員向けのカードローンです。

勤め先だけではなく、自宅への電話も原則ありません。

Web完結、かつカードレスを選んで申し込めば、郵便物もなしにできます。

カードを受け取らない人は、振り込みまたはアプリを利用してATMで借りるスマホATM取引による借り入れが可能です。

スマホATM取引はセブン銀行とローソン銀行のATMに対応していて、コンビニに寄ったついでに借りられます。

コンビニATMは預金の引き出しや振り込みにも利用するので、お金を借りているのが目立ちません。

最短審査時間は18分です※。

はじめての方であれば、契約日の翌日から最大30日間無利息で借りられるサービスもあり、30日以内に返済すれば利息なしでも借りられます。

30日以内に返済できなくても、30日分の利息が節約可能。

例えば金利年18.0%で50万円借りた人なら、7,500円程度利息が節約できます。

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

公務員が共済貸付でお金を借りるメリットは金利の低さ!担保も保証人もなしで借りられる

公務員が共済貸付でお金を借りるメリットは、以下の通りです。

- 共済貸付は民間ローンより低金利で支払う利息が少なくて済む

- 共済貸付は住宅貸付でも担保や保証人が不要で借りやすい

- 病気や出産で返済が難しいときは返済を猶予してもらえる

融資を急いでいないなら、公務員は共済貸付でお金を借りましょう。

共済貸付は民間ローンより低金利で支払う利息が少なくて済む

共済貸付は民間ローンより低金利で、支払う利息が少なくて済みます。

ローンの種類別に、1年間で返済したときの利息を金額別に確認しましょう。

| 借入先 | 地方職員共済組合 ※金利年1.26% |

イオン銀行カードローン ※金利年13.8% |

アイフル ※金利年18.0% |

|---|---|---|---|

| 10万円 | 700円程度 | 7,600円程度 | 10,000円程度 |

| 50万円 | 3,400円程度 | 38,200円程度 | 50,100円程度 |

| 100万円 | 6,800円程度 | 76,300円程度 | 100,200円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

民間ローンとしては金利が低めの銀行カードローンでも、共済貸付と比較すれば利息が高額です。

共済貸付を利用すれば、まとまった費用も少ない利息で借りられます。

共済貸付は住宅貸付でも担保や保証人が不要で借りやすい

共済貸付は高額融資になりやすい住宅貸付でも担保や保証人が不要で、借りやすいローンです。

地方職員共済組合の貸付事業は、自動車の購入、マイホームの取得、罹災後の復旧、医療、教育、冠婚葬祭等による臨時の支出に対応するために、必要な資金を貸し付ける事業です。

当組合の貸付けは、借入時の連帯保証人・保証料・抵当権設定が不要であり、また、返済時の繰上返済(一部・全部)手数料も不要となっています。

(引用元:貸付事業の詳細│地方職員共済組合)

民間の住宅ローンは担保や保証人が必要です。

共済貸付なら事前に保証人が不要とわかるので、保証人を頼める人がいなくても申し込めます。

病気や出産で返済が難しいときは返済を猶予してもらえる

共済貸付で借り入れをしている人が以下の状態になったときには、返済を猶予してもらえます。

| 理由 | 返済が猶予される期間 |

|---|---|

| 住宅や敷地が災害によって損害を受けた | 申出日が属する月の翌月から12ヶ月以内 |

| 育児休業の承認を受けた | 育児休業の承認期間内 |

| 1ヶ月以上の介護休業承認を受けた | 介護休業の承認期間内 |

| 心身の故障により休職中で給料の全額が支給されない | 無給休職の期間内 |

| 海外に赴任する配偶者に同行するため休業の承認を受けた | 配偶者同行休業の承認期間内 ※3年以内 |

収入が減ったときは返済に猶予を与えられる仕組みがあるため、滞納を心配しなくて済みます。

返済を猶予してもらうには、本人からの申し出が必要です。

上記のような理由で返済が難しいときは、申し出て返済を待ってもらいましょう。

公務員が共済貸付でお金を借りるデメリット6つ!利便性は高くない

公務員が共済貸付でお金を借りるデメリットは、以下の通りです。

利便性が高いとは言えないため、急いで借りたい人は別の方法を選びましょう。

- 共済貸付は借り入れまでに1ヶ月程度かかり急ぐときには対応できない

- 共済貸付で借りたお金は使い道が細かく決められている

- 共済貸付は融資額が低く勤続年数に左右される

- 共済貸付を利用すると借り入れが職場や家族にバレるリスクがある

- 共済貸付は繰り返し借り入れできず毎回申し込みが必要になる

- 組合員でなくなると共済貸付で借りたお金の一括返済が求められる

共済貸付は借り入れまでに1ヶ月程度かかり急ぐときには対応できない

共済貸付は借り入れまでに1ヶ月程度かかり、借り入れを急ぐときには対応できません。

共済貸付の申し込みは毎月提出期限が決められ、期限までに申し込みを済ませる仕組みです。

例えば公立学校共済組合神奈川支部では、毎月20日が締め切りです。

郵送で申し込むなら、20日必着で申込書を提出しなければいけません。

20日に受け付けた申込書は審査が行われ、貸し付けが決定すれば翌月13日頃、所属あてに通知。

25日に融資が実行される流れです。

| 日時 | 必要な手続き |

|---|---|

| 20日 | ・20日必着で申込書を提出 ・提出先で審査を実施 |

| 翌月13日頃 | 所属あてに審査結果の通知 |

| 25日 | 融資実行 |

20日を過ぎて申し込むと、翌月の提出として扱われます。

例えば10月22日に申込書を提出すると、書類が受け付けられるのは11月20日です。

融資が受けられるのは12月25日で、時間がかかります。

共済貸付でお金を借りるなら、お金が必要な時期の1ヶ月以上前から手続きを始めなければいけません。

1ヶ月以上待てない人は、民間ローンを利用しましょう。

参考:貸付実施までの流れ│公立学校共済組合神奈川支部

共済貸付で借りたお金は使い道が細かく決められている

共済貸付で借りたお金は、使い道が細かく決められています。

例えば公立学校共済組合の一般貸付で借りたお金の使い道は、以下のような現金一括で支払う臨時の資金のみです。

- 車、家具家電、趣味の道具などの購入費用

- 有料老人ホームの入居一時金

- 教育貸付けの対象とならない学校へ支払う入学金や授業料

- 引っ越し費用

- 旅行費用

クレジットカードで支払うと、貸し付けの対象になりません。

民間ローンなら、借入目的が自由な商品もあります。

銀行カードローンや消費者金融カードローンは、原則借りたお金の使い道が自由です。

以下のような目的では使えない商品もありますが、幅広い資金使途で利用できます。

- 事業性資金

- 投機的資金

投機的資金とは、株式や通貨などの短期的な価格変動で稼ぐ方法を目的とした資金です。

使い道がはっきり決まっている人は、共済貸付で借りた方が低金利で利息が少なく済みます。

目的を限られずにお金を借りたい人は、民間ローンを利用しましょう。

共済貸付は融資額が低く勤続年数に左右される

共済貸付は民間ローンに比べて、融資額の上限が低いです。

例えば地方職員共済組合の一般貸付は、限度額が給料月額の6倍かつ200万円以内。

銀行カードローンでは、800万円まで借りられる借入先が多く見られます。

消費者金融カードローンでも、大手なら500万円~800万円まで借入可能です。

共済貸付では、限度額が勤続年数に左右されるのも特徴。

公務員の給与は勤続年数に応じて高くなる傾向です。

勤続年数が短いと給与月額が低く、借りられる金額も少なくなります。

例えば地方職員共済組合の一般貸付のように、限度額が「給料月額の6倍」と決められる例も。

警察共済組合のように、貸付総限度額が組合員期間を元に算出されるケースも見られます。

| 共済組合期間(1年未満切り捨て) | 率 |

|---|---|

| 5年まで | 基本給×12 |

| 6年~10年 | 基本給×36 |

| 11年以上 | 基本給×75 |

目的に必要な金額が借りられるなら、共済貸付を利用しましょう。

まとまった金額の借り入れをしたいなら、民間ローンを選ぶ必要があります。

所属長の許可が必要!共済貸付を利用すると借り入れが職場や家族にバレるリスクがある

共済貸付を利用すると、借り入れが職場や家族にバレるリスクがあります。

共済貸付を利用するには、所属長の許可が必要です。

公立学校共済組合の申込書を確認すると、所属長名と印鑑が求められています。

(引用元:一般貸付申込書│公立学校共済組合神奈川支部)

所属長が借り入れを人に話すとは考えにくくても、偶然周りに人がいると聞かれる可能性もあります。

共済貸付で借りたお金の返済は、原則返済方法が給料からの天引きで行われます。

職場では借り入れがバレなくても、受け取れる給料が減って家族にバレるケースも。

バレずに借りたい人は、在籍確認なしで申し込めてATMで返済できる消費者金融カードローンを選びましょう。

アイフルやプロミスなら、電話なしで申し込め、ATMでの返済にも対応しています。

共済貸付は繰り返し借り入れできず毎回申し込みが必要になる

共済貸付は繰り返し借りられるローンではありません。

必要な金額を借りたら、返済のみを行う仕組みです。

借入後に再度資金が必要になったら、新たに申し込み直して審査を受ける必要があります。

民間のカードローンなら、一度契約すれば繰り返しの借り入れも可能です。

一度だけ借りられればいい人は、共済貸付で利息の負担を抑えて借りるのが向いています。

繰り返し借りたい人は、契約しておけばいつでも追加で借りられるカードローンが便利です。

組合員でなくなると共済貸付で借りたお金の一括返済が求められる

共済貸付で借りたお金は、組合員でなくなると一括返済しなければいけません。

即時償還 次の事由に該当したとき、全額を即時に償還しなければなりません。

① 組合員の資格を喪失したとき

退職手当が支給される場合は、退職手当から残金を控除します。

なお、不足額がある場合は、別途振込依頼書によりお振り込みいただきます。

(引用元:貸付申説明書│公立学校共済組合神奈川支部)

返済できていないお金は、退職手当から引かれます。

退職手当から引いても不足する場合は、振り込みで返済しなければいけません。

一度にまとまった出費になるため、返済が負担になる可能性もあります。

退職を予定している人は、一括返済を求められたときに支払えるか確認した上で申し込みましょう。

一括返済が難しいなら、民間ローンを利用して計画的に返済しましょう。

公務員だけが借りられる共済貸付の審査のポイントと返済能力が影響しない理由

公務員がお金を借りる共済貸付の審査は、民間ローンの審査と違います。

民間ローンの審査では返済能力も問われますが、共済貸付の審査でチェックされるのは以下の2点です。

- 組合員の資格があるか

- 勤続年数が短すぎないか

共済貸付で返済能力の確認が重視されない理由は以下の通り。

共済貸付ならではの基準で審査が行われます。

- 公務員が融資の対象で安定収入に問題がない

- 返済方法が給料からの天引きで滞納しにくい

- 共済貸付では信用情報が照会されない

共済貸付の審査に通るポイントは2つ!組合員の資格と勤続年数

共済貸付の審査に通るポイントは、2つです。

- 組合員の資格があるか

- 勤続年数が短すぎないか

共済貸付は共済組合員の救済が目的の融資制度で、組合員以外は融資の対象になりません。

共済組合に加入していれば、融資を受ける資格があります。

勤続年数が短いと今後仕事を辞める可能性があると判断され、借り入れできないケースがあります。

例えば警察共済組合では、組合員期間が1年未満だと一部資金を除いて借り入れできません。

高額医療貸付と出産貸付を除き、組合員期間が1年未満の方は貸付けを受けることができません。

(引用元:貸付けの種類等について│警察共済組合)

地方職員共済組合では、住宅貸付のみ組合期間が1年以上ないと利用できないルールです。

勤続年数が短く借りられない人は、借り入れができるまで待ちましょう。

待てないなら、民間ローンを利用すると借りられる可能性があります。

共済貸付を利用するのは公務員!収入の安定性に問題はない

共済貸付で返済能力が重視されないのは、共済貸付を利用するのが公務員だからです。

公務員は職場が倒産する心配もなく、法的に正当な理由がなければ解雇されません。

職員は、この法律で定める事由による場合でなければ、その意に反して、降任され、若しくは免職されず、この法律又は条例で定める事由による場合でなければ、その意に反して、休職されず、又、条例で定める事由による場合でなければ、その意に反して降給されることがない。

(引用元:地方公務員法│e-GOV)

国家公務員に関しても、同様の決まりがあります。

職員は、法律又は人事院規則に定める事由による場合でなければ、その意に反して、降任され、休職され、又は免職されることはない。

(引用元:国家公務員法│e-GOV )

公務員を解雇できる法的な理由は、以下の通りです。

- 勤務実績がよくない

- 心身に故障があり業務を遂行できない

- 職業に必要な適性を欠いている

欠勤や遅刻が多い、不祥事を起こしたなど、正当な理由がない限りは解雇されません。

今後も収入を得続けると予想できるため、滞納する可能性は低いと判断されます。

公務員なら返済が滞る心配はなく、返済能力を確認しなくても融資できます。

返済方法が給料からの天引きで滞納しにくいため審査に通りやすい

共済貸付の返済方法は給料からの天引きで、給与を得ている限りは貸したお金を確実に回収できます。

滞納が考えにくいのも、審査に通りやすい理由です。

公務員の資格を失ったときには、一括返済が求められます。

退職手当も返済に回すルールがあるため、給料が得られなくなっても貸したお金を回収可能です。

即時償還 次の事由に該当したとき、全額を即時に償還しなければなりません。

① 組合員の資格を喪失したとき

退職手当が支給される場合は、退職手当から残金を控除します。

なお、不足額がある場合は、別途振込依頼書によりお振り込みいただきます。

(引用元:貸付申説明書│公立学校共済組合神奈川支部)

滞納しないよう体制が整えられているため、返済能力を確かめなくても審査に通ります。

共済組合は金融機関ではない!審査の際に信用情報が照会されない

共済組合は金融機関ではないため、審査時に信用情報が照会されません。

信用情報とは個人の借り入れに関する記録で、返済能力を確認するために必要な情報です。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

(引用元:4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会)

信用情報を照会すれば滞納の有無や借入額が確認でき、返済能力があるか確かめられる仕組みです。

信用情報は信用情報機関に保管され、民間ローンの審査では必ず情報を照会して審査の参考にします。

共済組合は金融機関ではないため、情報の照会を行いません。

他社借入で滞納があっても確認せず、組合員資格や勤続年数を元に審査が行われます。

公務員がお金を借りる共済貸付の審査に落ちる3つのケース

共済貸付は組合員の救済が目的で、前向きに融資をする傾向です。

ただし以下の条件に当てはまっていると、審査落ちする可能性があります。

- 利用条件に合っていない

- 自己申告した他社借入額が多い

- 過去に給料を差し押さえられた経験がある

公務員が共済貸付の審査に落ちるのは利用条件に合っていないとき

公務員が共済貸付の審査に落ちるのは、以下のようなケースです。

- 組合員期間が足りない

- 借入希望額が融資上限額の範囲内におさまっていない

- 過去に給料を差し押さえられた経験がある

例えば地方職員共済組合の住宅貸付は、組合員期間1年以上の人しか利用できません。

警察共済組合では、高額医療貸付と出産貸付を除いて組合員期間が1年未満の人は融資が受けられないルールです。

組合員になって半年しか経過していない人は、融資の対象になりません。

借入希望額が融資上限額の範囲内におさまっていないときも、審査落ちします。

警察共済組合では、すべての借入額を合算して1人が借りられる限度額を決める方式です。

1つの貸し付けで限度額の上限まで借りると、新たな借り入れができません。

自己申告した他社借入額が多い人も共済貸付の審査に落ちる可能性がある

他社借入額が多く返済に回すお金の余裕がない人も、共済貸付の審査に落ちる可能性があります。

共済貸付に申し込む際には、他社借入額を自己申告しなければいけません。

例えば公立学校共済組合神奈川支部の申込書を見ると、他社借入を記載する欄があります。

(引用元:一般貸付申込書│公立学校共済組合神奈川支部)

共済貸付の審査では信用情報の照会は実施されませんが、虚偽申告はやめましょう。

虚偽の申告をすると、一括返済を求められます。

即時償還 次の事由に該当したとき、全額を即時に償還しなければなりません。

① 組合員の資格を喪失したとき

退職手当が支給される場合は、退職手当から残金を控除します。

なお、不足額がある場合は、別途振込依頼書によりお振り込みいただきます。

② 申込みの内容に偽りのあることが判明したとき

③ その他公立学校共済組合貸付規程に違反したとき

(引用元:貸付申説明書│公立学校共済組合神奈川支部)

民間ローンで借りられる金額は総量規制により、年収の3分の1が目安です。

民間ローンの取り決めを見ると、借入額が年収の3分の1を超えている人は、返済能力がないと判断される可能性があります。

過去に給料を差し押さえられた経験がある人は共済貸付でお金を借りられない

過去に給料を差し押さえられた経験がある公務員は審査に通らず、共済貸付でお金を借りられません。

他社借入の延滞が解消できないと、借入先から裁判を起こされる可能性があります。

借入先の訴えが認められれば、以下のものが差し押さえられる流れです。

- 給料

- 預貯金

- 不動産

他社借入の延滞によって給料が差し押さえられれば、勤め先に延滞が知られます。

差し押さえのリスクがあると返済が難しいため、給料を元に融資をする共済貸付でも審査に通りません。

公務員が共済貸付でお金を借りる流れと必要書類

公務員が共済貸付けでお金を借りる流れは、以下の通りです。

必要書類が多いので、あわせて確認しましょう。

- 共済貸付の申込書と必要書類を用意する

- 担当部署に書類を提出して審査結果の連絡を待つ

- 審査に通ったら口座振込で融資を受ける

共済貸付の申込書と必要書類を用意する

共済貸付に申し込む際は、申込書と必要書類を用意しましょう。

申込書は、所属している共済組合の公式サイトでダウンロードできます。

ダウンロードできないときは、所属している共済組合に直接請求しましょう。

主な必要書類は以下の2点です。

- 申込書

- 直近の給与明細(写し)

2点以外に、借りる資金に合わせて必要書類の提出が求められます。

公立学校共済組合を例に、資金別の必要書類を確認しましょう。

| 融資の種類 | 必要書類 |

|---|---|

| 一般貸付け | 支払先と資金の目的が確認できる以下の書類 ・注文書 ・見積書 ・契約書 ・請求書 ・領収書 |

| 住宅貸付け(新築) | ・借用証書 ・勤務歴調書 ・工事請負契約書 ・工事費支払予定書 ・建築基準法に基づく確認済証 ・家屋平面図 ・敷地の登記事項証明書 ・敷地名義人の工事承諾書(借地の場合) |

| 教育貸付け | ・対象者の在学証明書または合格通知書 ・支払う資金ごとに必要な書類(納入通知書、借り換え前のローン残高証明書、アパートの賃貸契約書、通学定期券) |

| 医療貸付け | 医師の診断書または通院証明書 |

| 結婚貸付け | ・入籍前:式場への申し込みを確認できる招待状など ・入籍後:戸籍抄本 ・共通:支払先と資金の目的が確認できる書類(注文書、見積書、契約書、請求書など) |

| 葬祭貸付け | ・戸籍謄本 ・契約書、請書、請求書、領収書のいずれか1通 |

参考:貸付申込説明書│公立学校共済組合神奈川支部

参考:住宅・住宅災害貸付申込書説明書│公立学校共済組合神奈川支部

必要書類がないと審査できないので、事前に確認して揃えましょう。

担当部署に書類を提出して審査結果の連絡を待つ

申込書の記入と必要書類の準備が終わったら、担当部署に書類を提出します。

書類の提出先は、所属している共済組合です。

郵送でも提出できるため、毎月の締切日までに書類が届くよう早めに郵送しましょう。

締切日は所属している共済組合によって異なるため、事前に確認が必要です。

締切日までに郵便物が届かないと、翌月提出した扱いになります。

例えば10月20日締め切りで10月22日に書類が届くと、11月20日提出分として扱われるルールです。

融資実行が遅くなるので、締め切りを守りましょう。

不備があるときは、担当者から連絡が入ります。

不備に関する連絡がなければ、審査が終わるまで待つだけです。

審査結果は所属長あてに通知されます。

審査に通ったら口座振込で融資を受ける

審査に通ったら、口座振込で融資を受けます。

資金が振り込まれるのは、申込時に受取先として記入した金融機関です。

希望の口座が記入できるので、複数口座を持っている人は使いやすい口座を選んで記入しましょう。

組合員名義の口座なら、給与受取口座以外も指定できます。

返済は給料からの天引きで、返済額は加入している共済組合の公式サイトで確認する仕組みです。

ボーナス併用での返済方法も選べるため、早めに返済したい人はボーナス返済を併用しましょう。

公務員がお金を借りるなら共済貸付と民間ローンどちらが便利?特徴を比較

公務員がお金を借りるなら、共済貸付と民間ローンのどちらが便利か、特徴を比較して紹介します。

出資して会員になれば公務員でもろうきんを利用できるので、ろうきんも含めて利便性を確認しましょう。

| 借入先 | 共済貸付 | 銀行カードローン | 消費者金融カードローン | ろうきんのカードローン |

|---|---|---|---|---|

| 金利 | 1.5%程度 | 14.5%程度 | 18.0%程度 | 10.0%程度 |

| 限度額 | 200万円~300万円程度(一般貸付) | 800万円程度 | 500万円~800万円程度 | 300万円~50万円程度 |

| 審査内容 | ・共済組合の組合員であるか ・勤続年数の条件を満たしているか |

返済能力があるか | 返済能力があるか | ・返済能力があるか ・勤続年数の条件を満たしているか ・年収の条件を満たしているか |

| 繰り返しの借り入れ | ✕ | 〇 | 〇 | 〇 |

| 融資までの期間 | 1ヶ月程度 | 最短翌営業日 | 最短即日 | 2週間程度 |

| 向いている人 | ・借り入れまで時間がかかっても構わず低金利で借りたい人 ・お金を借りる目的がはっきり決まっている人 |

・数日中にお金を借りたい人 ・自由な目的で繰り返し借りたい人 |

・できればすぐにでもお金を借りたい人 ・自由な目的で繰り返し借りたい人 |

・借り入れまで時間がかかっても構わず低金利で借りたい人 ・自由な目的で繰り返し借りたい人 |

全国銀行協会の調査によると、実際にカードローンを利用している公務員の割合は、以下の通りです。

| 利用状況 | 割合 |

|---|---|

| 銀行カードローンのみ利用 | 7.6% |

| 銀行カードローンと貸金業者を両方利用 | 5.3% |

| 貸金業者のみ利用 | 2.2% |

公務員は貸金業者よりも、銀行カードローンを利用している傾向が見られました。

共済貸付は低金利でお金を借りるのに最適!公務員しか利用できない借り方

共済貸付は低金利でお金を借りるのに最適な方法です。

公務員しか利用できない借り方なので、公務員なら利用を検討しましょう。

ただし以下のようなデメリットもあるため、希望に合わないなら別の借り方を選ぶ必要があります。

- 繰り返し借り入れできない

- 借り入れまでに時間がかかる

- 資金の目的が決まっていなければいけない

自由な目的で繰り返し借りたい人は、共済貸付以外を選びましょう。

早く借りたいなら、銀行カードローンまたは消費者金融がおすすめです。

共済貸付よりスピーディー!公務員が自由な目的でお金を借りるなら銀行カードローン

共済貸付よりスピーディーで、最短翌営業日に借りられるのが銀行カードローンです。

カードローンは一度契約しておけば繰り返し利用できる借り方で、自由な目的に借りたお金を使えます。

消費者金融カードローンよりも低金利で、融資までの早さと金利を両方重視したい人に向いた借り方です。

ろうきんのカードローンと比較すれば金利が高いため、低金利で借りたい人はろうきんを選びましょう。

即日融資のカードローンで借りたい人は、消費者金融が向いています。

今すぐにでもお金を借りる方法が知りたい公務員には消費者金融!即日対応もできる

今すぐにもでもお金を借りたい公務員は、即日対応もできる消費者金融が向いています。

最短審査時間が20分から30分で、審査が終了すれば契約してすぐに借り入れ可能です。

消費者金融はカードレスでATMから借りる方法もあり、借入方法が多彩。

カードを受け取らなくても借りられます。

金利はやや高めですが、無利息サービスのある消費者金融なら金利の節約も可能です。

金利よりもスピードを重視するなら、消費者金融カードローンを選びましょう。

公務員が低金利で自由な目的のためにお金を借りるならろうきんものカードローンも利用可能

公務員が資金使途に縛られずできるだけ低金利でお金を借りるなら、ろうきんのカードローンが向いています。

ろうきんを利用するには、以下の条件を満たしていなければいけません。

- 個人で出資してろうきんの会員になる

- カードローンの利用条件を満たす

ろうきんのカードローンを利用できるのは会員のみですが、個人で出資して会員になれば公務員でもろうきんを利用できます。

出資金の金額は1,000円程度です。

ろうきんのカードローンには、以下の条件があります。

- 勤続年数が1年以上

- 前年度の年収が150万円以上

- 年齢

自分の住んでいる地域、または勤め先がある地域のろうきんを利用する仕組みです。

利用可能年齢に差があり、ほとんどのカードローンで勤続年数と前年度の年収に関する条件が設けられています。

条件を満たしていない人は、ろうきん以外の借入先を選びましょう。

公務員が住宅目的でお金を借りるなら高額融資に対応できる銀行住宅ローンがおすすめ

公務員が住宅目的でお金を借りるなら、以下の理由で銀行カードローンが向いています。

- 融資額が高い

- 金利が低い商品もある

銀行の住宅ローンと共済貸付を比較しましょう。

| 借入先 | 金利 | 利用限度額 |

|---|---|---|

| 地方職員共済組合「住宅貸付」 | 1.26% | 1,800万円まで |

| みずほ銀行住宅ローン | ・変動金利:0.375%~ ・固定金利:1.55%~ ・固定金利選択:1.20%~ |

・ネット:50万円~1億円 ・来店:50万円~3億円 |

| 三井住友銀行の住宅ローン | ・変動金利:0.475%~ ・固定金利:2.21%~ ・固定金利特約型:0.93%~ |

100万円~1億円 |

金利のタイプは以下の通りです。

| 変動金利 | 短期間で定期的に金利を見直す |

|---|---|

| ・固定金利選択(固定金利特約型) | 一定期間金利を固定して固定期間が終了したら金利を見直す |

| 固定金利 | ・長期間にわたって金利を固定する ・完済まで金利が固定される商品もある |

金利の選び方によっては、銀行住宅ローンの方が低金利で借りられる可能性もあります。

共済貸付の住宅貸付は、担保や保証人不要で借りられるのが特徴。

担保や保証人不要で借りたいなら、共済貸付を選びましょう。

公務員は共済貸付以外の民間ローンでもお金を借りる審査に通りやすい?

公務員は収入が安定しているため、共済貸付以外の民間ローンでもお金を借りる審査に通りやすい傾向です。

とはいえ、公務員なら誰でも審査に通るわけではありません。

消費者金融で借りるなら、貸金業法の基準に従って審査が実施されます。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(引用元:貸金業法│e-GOV法令検索)

銀行カードローンでも、貸金業法の基準に沿った審査を実施。

改正貸金業法の趣旨を踏まえた広告等の実施、審査態勢等の整備をより一層徹底。

(引用元:銀行カードローンに関する全銀協の取組みについて│全国銀行協会)

返済能力を確かめた上で融資をするため、返済能力がないと判断されれば公務員でも審査に通りません。

収入の安定性が高く民間ローン審査で有利に働く

公務員がお金を借りる審査に通りやすいと言われるのは、倒産がなく収入の安定性が高いためです。

金融庁委託調査によると、他の職業と比較して公務員は希望通りの借り入れに成功している人の割合が高い結果に。

(引用元:貸金業利用者に関する調査・研究│金融庁委託調査)

図の色分けは以下の通りです。

| 赤 | すべて希望通りの金額で借入れができた人 |

|---|---|

| クリーム色 | 希望通りの額で借りられなかった人 |

| 水色 | 借りられなかった人 |

しかし借り入れできなかった人も、3割程度見られました。

審査に通りやすい傾向は見られても、返済能力がないと判断されれば公務員でも借り入れに失敗しています。

公務員でも他社借入額が多いと民間ローンの審査に通りにくい

公務員が民間ローンの審査に落ちる理由の1つが、他社借入額の多さです。

貸金業者のカードローンでは、貸金業法により年収の3分の1を超える融資が認められません。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です

(引用元:貸金業法Q&A│金融庁)

借入額が年収の3分の1までに制限されるのが、総量規制です。

銀行カードローンも、総量規制を意識した融資額の設定をしています。

貸金業法の総量規制の趣旨を踏まえた極度設定(当該規制との差分説明)

(引用元:銀行カードローンに関する全銀協の取組みについて│一般社団法人全国銀行協会)

例えば年収600万円の公務員がすでに200万円借りていると、借入額が年収の3分の1に達しています。

新たな借り入れはできないため、申し込んでも審査に通りません。

返済上のトラブルを起こしている公務員は民間ローンの審査に通らない

以下のような返済上のトラブルを起こしていれば、公務員でも民間ローンの審査に通りません。

- 長期延滞

- 代位弁済

- 債務整理

- 自己破産

- 強制解約

共済貸付では信用情報が照会されません。

民間ローンの審査では信用情報の照会が行われ、返済能力がチェックされます。

代位弁済とは、延滞した支払いをや保証会社に返済してもらうこと。

上記のような返済上のトラブルがあると、返済能力があるとは言えません。

返済能力がなければ、たとえ収入が安定している公務員でも借り入れの審査に落ちます。